更多“如果A寿险公司按年平均估算法提取未到期责任准备金,则该公司短期险2005年末应计提未到期责任”相关的问题

更多“如果A寿险公司按年平均估算法提取未到期责任准备金,则该公司短期险2005年末应计提未到期责任”相关的问题

第1题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。5.A寿险公司2005年度的承保利润是()万元。

A.28000

B.-1140

C.2085

D.2388

点击查看答案

第2题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。1.A寿险公司2005年度短期险的自留保费是()万元。

点击查看答案

第3题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。7.A寿险公司2005年度的净利润是()万元。

点击查看答案

第4题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。6.A寿险公司2005年度的营业利润是()万元。

A.2475

B.2400

C.-1140

D.2388

点击查看答案

第5题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。8.A寿险公司2005年度的利润总额主要是由()组成的。a死差益b残差益c利差益d费差益

点击查看答案

第6题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。3.A寿险公司2005年未到期责任准备金的提转差是()万元。

点击查看答案

第7题

A寿险公司2005年度有关数据如下:1.保费收入为61000万元,没有分入保费;2.保险业务支出33000万元,其中,分保费支出2000万元,赔款支出600万元;3.短期险的保费收入为4800万元,分出保费为1000万元;4.未决赔款准备金年初数为75万元,年末数为115万元;未到期责任准备金年初数为1600万元;寿险责任准备金年初数为50000万元,年末数为76000万元;长期健康险责任准备金年初数为1800万元,年末数为4600万元。5.投资收益1400万元,利息收入2200万元,其他收入15万元,保户红利支出72万元,其他支出3万元,利息支出0。6.营业外收入和营业外支出均为0。7.该公司不经营投资连结保险,也未从事过证券回购业务。8.所得税为700万元。4.A寿险公司2005年利润表中准备金提转差是()万元。

A.26340

B.29140

C.26280

D.29100

点击查看答案

第8题

某寿险公司2005年度短期保险业务季度自留保费分别为36亿元、6亿元、18亿元和40亿元。如果采用年平均估算法提存未到期责任准备金,则该寿险公司当年应当提存的未到期责任准备金为()。

A.42 亿元

B.46 亿元

C.50 亿元

D.53 亿元

点击查看答案

第9题

资料:某寿险公司12月份发生业务如下:

1.收到某保户交来终身寿险保费20000元,存入银行。

2.某保户投保健康保险,保费为6000元,约定三次交付。

3.某单位为其职工3000人投保终身寿险,保险金额为50000元,按规定每人每年缴保费10元,合计30000元,经特别约定分两次清,投保时支付60%,两个月后支付40%。

4.收到某单位预交团体养老保险保费,转账支票8000元。

5.交费期已到,将上述预交保费转作保费收入。

6.某保户交费已满两年,因经济原因暂时不能缴费,公司垫缴500元,两个月后收回,月利率2.5‰。

7.某投保养老金险保户,因经济困难,未按期缴费,保单生效一年后,该保户申请复效,经审查,公司同意复效,计算应补保费1500元,利息52元,投保人缴来现金。

要求:根据上述资料,编制有关会计分录。

点击查看答案

第10题

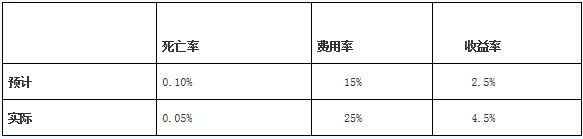

寿险公司利源分析中,主要的利源计算公式如下:死差益=(预计死亡率-实际死亡率)×风险保额;风险保额=保险金额-责任准备金;利差益=(实际收益率-定价预定利率)×责任准备金总额;费差益=(预定费用率-实际费用率)×保险费。假设某寿险公司A传统寿险产品的相关经营信息如下:

该A产品的保费收入为8.5亿元,保险金额为20亿元,寿险责任准备金为5亿元。4.假设A产品该年度退保收益为25万元,则该年度A产品的盈余为()。

A.-7500万元

B.7400万元

C.-8400万元

D.-7400万元

点击查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案